La Financiación vía tarjetas revolving

La Financiación vía tarjetas revolving

El mercado de financiación ofrece diferentes formas de sufragar gastos inesperados, viajes o simples caprichos. Las tarjetas revolving son uno de los productos financieros más utilizados en la actualidad. Hablamos sobre las revolving y las cautelas que debemos tener.

LOS PELIGROS DE LAS TARJETAS REVOLVING

Que nadie se lleve a engaño, no hay dinero fácil, rápido y barato.

Las tarjetas revolving ofrecen facilidad y rapidez, pero son productos que venden el dinero muy caro, hay quien afirma que los intereses abusivos de tarjetas de crédito, merecen el calificativo de usura.

Tanto es así que las demandas se acumulan en los juzgados de toda España.

El peligro de estas tarjetas es que, por defecto, fijan el pago aplazado, bien mediante una cuota fija mensual o bien mediante un porcentaje de la deuda que se ha contraído.

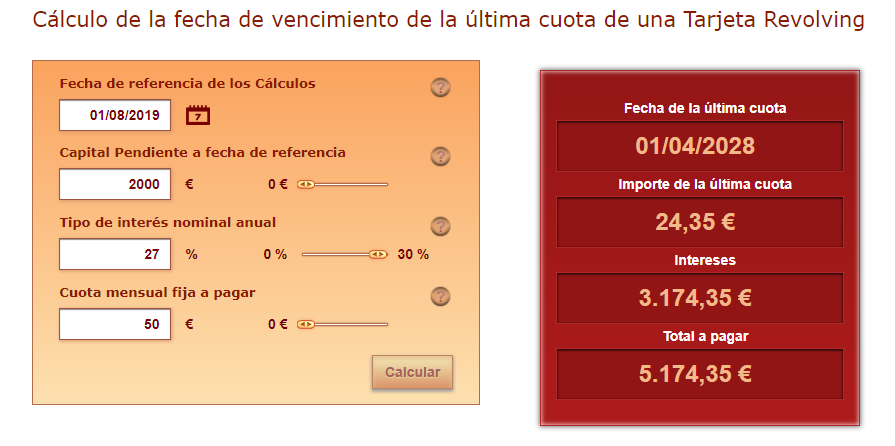

Imagina que has gastado 2000 euros con tu tarjeta revolving y te han fijado una cuota de 50 € al mes, en la siguiente imagen puedes ver lo que vas a pagar por esos 2000 €

|

| simulación tarjeta revolving |

Hemos hecho la simulación a un tipo de interés del 27% TAE, lo que suele ser habitual en las tarjetas revolving, como puedes observar en la imagen se pagan 3174,35 € de intereses, lo que supone mucho más de lo que has pedido a préstamo.

No solo eso, siendo que lo hemos calculado con fecha 1 de agosto de 2019, el préstamo se acabará de pagar en abril de 2028, esto es, cerca de 9 años después.

Ahí es donde reside el peligro de las tarjetas revolving, dinero fácil con altísimos intereses que se convierte en deudas cuasi-perpetuas.

LA SOLUCIÓN A LAS TARJETAS REVOLVING

Hemos visto una simulación con una cuota relativamente baja, 50 euros, si hacemos la misma simulación aumentando la cuota a 300 €, nos damos cuenta de que los intereses se reducen significativamente, lo puedes apreciar en este otro cuadro:

|

|

|

Hemos pasado de pagar más de 3000 euros de intereses, a pagar apenas 200 € y terminar de liquidar la línea de crédito de la tarjeta revolving en unos pocos meses.

Como has visto, la solución está en pagar lo antes posible la deuda, o, lo que es mejor, no utilizar las tarjetas revolving a no ser que te encuentres en una emergencia.

Es fácil hablar de aumentar la cuota, pero es realmente difícil acabar el mes si tienes muchos gastos. Algunos clientes, que no fueron debidamente informados a comenzado a pedir en los tribunales anular la tarjeta revolving, y muchos de ellos les están dando la razón a los consumidores.

La nulidad de una tarjeta de crédito revolving se basa en los intereses abusivos que aplican estas tarjetas de crédito, muy por encima de los que habitualmente se manejan en el mercado de créditos al consumo.

Conviene recordar que aunque se llamen revolving, al fin y al cabo, se trata de préstamos al consumo, solo que con un funcionamiento diferente: conforme pagas la deuda, vuelves a tenerla disponible.

Lo anterior supone un problema para muchos usuarios, que, gastan una y otra vez el crédito que van teniendo disponible, generando una bola de nieve financiera, de la que nunca consiguen librarse.

ANULAR LA TARJETA REVOLVING

Gracias a una sentencia del Tribunal Supremo Español, las reclamaciones por tarjetas de crédito abusivas están prosperando en los palacios de justicia.

Esto es así porque el alto tribunal consideró que los intereses de las tarjetas revolving eran abusivos por se manifiestamente desproporcionados al caso en el que se planteó su nulidad.

Apoyándose en esa sentencia muchos abogados especializados en tarjetas revolving han conseguido declarar la nulidad de estos productos financieros, con la consecuencia de que el consumidor solo tiene que pagar lo que realmente se le prestó, obligando a la entidad financiera emisora de la tarjeta de crédito revolving, WIZINK en muchos casos, a devolver al cliente todos los intereses pagados por la línea de crédito, arrojando, en el caso concreto del que hablamos, un saldo a favor del prestatario.

Para determinar que los intereses eran abusivos, el Tribunal Supremo Español acudió a las estadísticas que facilita el Banco de España, concretamente las del año 2019 son las que puedes ver en la imagen:

|

| tabla de tipos de interés medio Banco de España 2019 |

Es curioso que a raíz de las reclamaciones por intereses abusivos el Banco de España haya decidido publicar las medias de las tarjetas de crédito, cosa que no hacía hace unos años, por ejemplo, en 2007:

|

| tabla de tipos de interés medio Banco de España 2007 |